|

信息不对称情况下,由于时间不一致性导致软预算约束的事情无所不在。作为一家效益与名声皆乏善可陈的民营钢企,山西中宇却能将这一规则运用如此娴熟,将跻身世界500强且声誉日隆的中央企业中钢玩转于股掌之间,短短三年,在审计报告已发现问题的情况下,仍将其对中钢欠款迅速扩张到近40亿元黑洞,创造了不能不令人叹为观止的神奇。

然而,理论研究表明,在反复交易的情况下,软预算约束也会变硬,也即是“你不可能在所有时间欺骗所有的人”。在长达数年的交易中,中钢有很多纠错和减少损失的机会,怎么会一再错过时机而致损失不断扩大?

蹊跷背后必有玄机。玄机有二:

一是公司治理的缺失。在公司治理较为完善的情况下,即使事前项目未经审查,时间不一致性仍然存在,在发现项目存在严重问题且信息披露充分的情况下,公司内部和外部控制监督机制都将会发挥作用,立即止损。

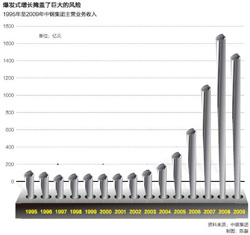

二是扩张压力扭曲了企业激励约束机制。近年来,国资委以产业整合大力推进央企兼并重组,央企数量从国资委成立时的196家压缩到目前的125家,今年内还要减少到100家。

对于在同一产业里已经存在强有力竞争对手的企业来说,不做大做强就意味着要被兼并,在这样的压力下,为了保住自己的未来地位,一些企业加快了扩张步伐…[详细] |

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号