|

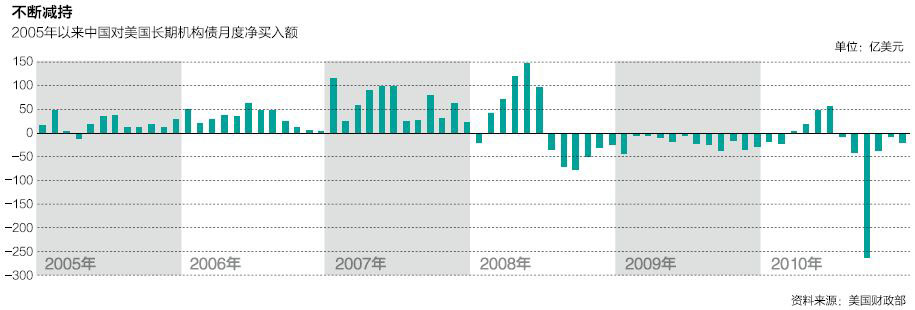

由于保本无忧,对于中国投资者,尤其是外汇储备管理机构,短期内继续持有“两房”债券不失为一个选项。但长期而言,考虑“两房”债券收益率的不确定性,兼顾中国外汇储备投资已经过于集中于美元资产,逐步减持“两房”债券当属理性选择。2008年下半年以来,中国持有“两房”债券的投资者陆续减持。

2008年6月末,招商银行和交通银行分别持有2.55亿美元和2700万美元的“两房”债券,两家银行在2008年三季度已经全部出售,招商银行还略有盈利。建设银行持有的“两房”债券从2008年6月末的32.5亿美元降至2009年3月末的7.1亿美元。商业银行中持有“两房”债券规模最大的中国银行,在2008年6月末时持有172.86亿美元,陆续减持后,2010年6月末还剩24.83亿美元。

无论对“两房”债券择机减持或是继续持有,都应在外汇投资管理者的正常选择范围之内。然而,自危机爆发以来,国人仍经历了三波对“两房”债券的担忧和恐慌。

第一次是2008年7月,美国财政部和美联储宣布救助“两房”之际。当时的公开数据是,截至2007年6月30日,中国持有3760亿美元“两房”债券。当时市场对风险的关注聚焦于商业银行的债券投资风险。2008年8月陆续公布的商业银行半年报中,几家投资“两房”债券的商业银行悉数披露了持有“两房”债券规模,统计显示“两房”债规模占商业银行总资产的比重很低,部分银行还计提了减值准备。此后几个月,各家银行均逐步减持“两房”债。

第二次发生在两年后,“两房”债恐慌再度来袭。导火索是2010年7月7日,“两房”股票摘牌退市。当时国内有报道称中国持有的3000多亿美元“两房”债券可能深度套牢、血本无归。对此,国家外汇管理局发表声明解释,中国外汇储备没有投资“两房”股票,而“两房”债券价格稳定,还本付息正常,“两房”债券的新融资活动未受到负面影响。

第三波就发生在美国财政部及住房与城市发展部发布“两房”改革《白皮书》前后,国内再度出现外汇储备投资“两房”债券巨亏的传言…[详细]

|

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号