|

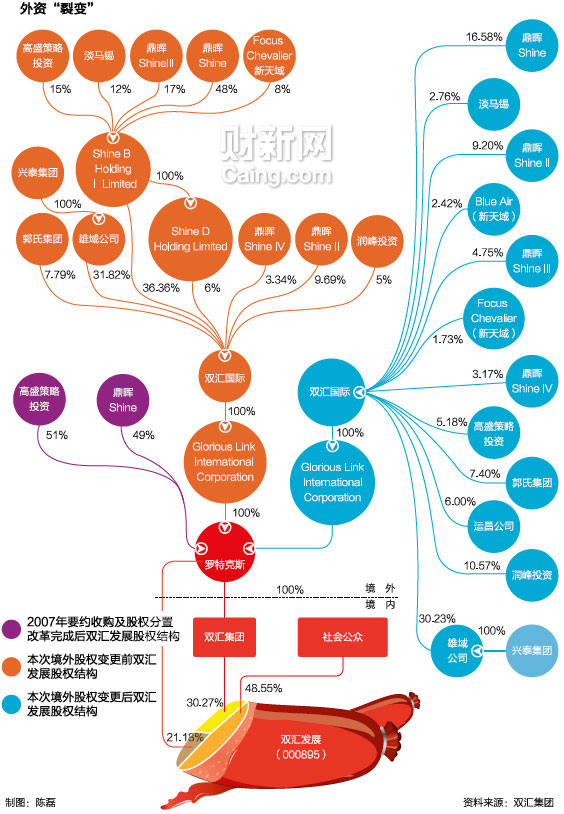

纵观双汇发展(000895.SZ)的一揽子重组方案,有关方案之复杂、经历时间之长前所未有。至少在四大方面实现了突破。

其一,超过200人的管理层持股获得认可。

按照中国证监会掌握的审核规则,不论直接持股还是间接持股,最终持股自然人数量超过200人的拟上市公司必须先将持股人数降至200人以内,然后才能申请股票发行。在审批已上市公司的后续重组时,也按照同样的标准掌握,如东软股份、中材国际等的职工持股,就在集团整体上市过程中惨遭清理。

本次双汇集团263人通过海外公司成功持股,算是一大突破。

其二,在股东层面预留了6%股权,作为未来管理层激励的股份来源。

虽然证监会颁布的上市公司股权激励管理办法中明确规定,上市公司制定股权激励方案仅需备案即可,但实际上不论民营控股还是国有控股的上市公司,推行股权激励均需要经过严格的实质性审核,审核周期一般长达半年左右。证监会下属某些部门还通过发布“股权激励备忘录”的形式,明确要求上市公司原股东不得直接向管理层转让股份,必须先让上市公司回购股份,经过审批后再发放给公司高管。不久前华胜天成(600410.SZ)就上演了这样一出“闹剧”…[详细]

|

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号