一年前完成交割的加拿大尼克森项目,能否成为中国海洋石油总公司 (下称中海油)增产的明星?

根据中海油1月20日发布的2014年战略展望,公司产量目标为4.22亿-4.35亿桶油当量,较2013年估计增长2.4%-5.6%,其中预计全资子公司加拿大尼克森能源公司(下称尼克森能源)贡献6900万桶油当量。

2013年,尼克森能源已经占到中海油总产量的15%。但这还不够。在中海油近两年的业绩发布和展望报告当中,“2011-2015年年产量复合增长6%-10%”这一目标被反复提及,始终未作修改。分析机构对此表示失望,他们本来指望中海油花151亿美元鲸吞尼克森能源之后能够很快看见成效。

“尼克森能源吃掉了中海油每年开支很大一部分,这个庞然大物对中海油的意义到底是什么?”一位分析师问道。

中海油2013年的资本支出从2012年的599亿元人民币陡增至905亿元,其中尼克森能源资本支出约为165亿元,占18.2%,现有项目和在建项目的资本支出大幅增加。中海油需要在完成并购之后慢慢消化,但供应偏紧的中国国内能源市场,仍期待着尼克森能源的产量贡献能带来“摸得着”的实惠。

这个实惠很可能会从一个名为“极光”的项目中开始。

中海油2013年11月13日宣布,尼克森能源与加拿大不列颠哥伦比亚省(下称BC省)签署土地专营协议,拟在鲁珀特王子港(Prince Rupert)附近的格拉西角(Grassy Point)建造LNG(液化天然气)处理厂及出口终端进行可行性评估,将尼克森能源在BC省区块中开采的页岩气出口到亚太市场。

这个LNG出口项目被命名为“极光”(Aurora LNG)——这种加拿大北部极地区域奇美的景象,它寓示着合作各方希望项目前景能够带来惊喜。

中海油的“后院”

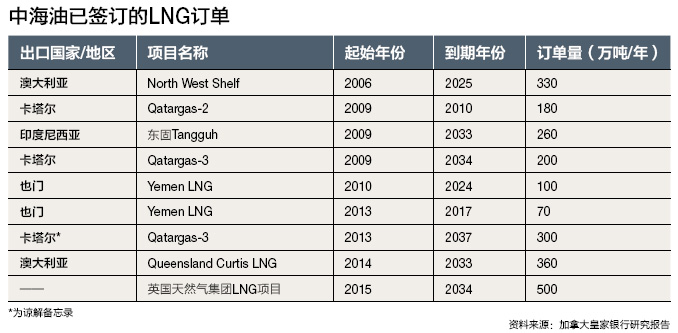

中海油目前累计落实的中长期LNG资源合同为每年2160万吨,到2020年在老订单到期的压力之下,要达到每年4000万吨的目标,还有很大的缺口。

在紧迫的进口需求形势下,中海油需要未雨绸缪地寻找资源,完成尼克森的并购之后,当地丰富的页岩气资源成为中海油的“自家后院”。

中国海洋石油有限公司(00883.HK/NYSE:CEO,下称中国海油)首席执行官李凡荣认为,“液化天然气出口是尼克森在加拿大的页岩气业务价值最大化的最佳选择”。在这个项目中,尼克森能源将与两家以LNG业务为强项的日本国际石油开发公司INPEX和日本工程公司JGC共同投资,尼克森能源占60%的权益,两家合作伙伴和尼克森能源在上游页岩气资产当中也有权益合作。由此,尼克森能源的上游开发优势和合作伙伴的LNG业务经验相辅相成。

位于BC省北部的页岩气区块,是尼克森能源全球资产组合中重要的一部分,主要位于霍恩河(Horn River)、科尔多瓦(Cordova)盆地和Liard地区,尼克森在这三个区块拥有的权益储量高达1.5万亿立方英尺,Liard区块还有2.3万亿立方英尺的前景资源量。

据估算,由尼克森能源主导的Aurora LNG出口项目,总体投资会达到200亿美元,除了从气田出来的管道,LNG出口终端(Terminal)的投资是大头,要修建天然气液化压缩工厂和船运码头,电力、公路等基础设施也要配套。此外,由于修建的管道需经过多个土著居民社区,再加上征地谈判、环境影响评估和游说,预计能在2021年-2023年左右实现第一批出口。

中海油气电集团一名管理层人士向财新记者介绍,尼克森能源及其合作方已经斥资2400万美元买了一块地用于LNG出口基地建设,2400万吨出口产能的生产线分两期建设,一期1200万吨。目前还在做环境评估阶段,待审批结束才能开始做投资决策。

加拿大皇家银行资本市场亚洲区董事总经理王琨认为,从全球范围来看,天然气上游资源的供给比较充裕,仅把投资锁定在上游资产权益上并不能有太高的回报。而中海油控制LNG出口项目的一个好处,是在上下游都能赚钱,“上游资源就像一个蓄水池,还要把出口的水龙头拧开”。

然而前述中海油管理层人士更看重资源掌控对获得更有利的LNG合同的重要性。“中海油的上游资产买得还不够。”他认为,一般国际上的做法是,上游资产有多大的比例,LNG就要按照相近的比例购买,“因为上游的利润率比运营LNG出口项目高,能达到50%,不论LNG能卖多少钱,先掌控上游开采的盈利有助于保证上下游链条的盈利水平。”实际操作当中,中海油在此前签订LNG订单的同时,往往伴随有上游资产权益或LNG液化生产线运营权益的收购。

BC省政府在积极推动向亚太地区的LNG出口,BC省省长Christy Clark已经向在北京的办事处任命一名专职代表,以促进中国与BC省的商务往来。王琨表示,预计20年内LNG项目将给BC省带来上千亿美元的投资。

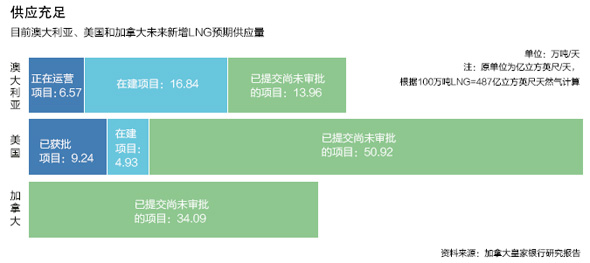

加拿大方面的积极性不仅因为带动的投资规模巨大,他们还面临着来自美国和澳大利亚的竞争。然而对于中国来说,美国对包括中国在内的非自由贸易区国家(non-FTA)的能源政策有很大不确定性,不能押上所有的期望,需要把可获得的LNG资源分散在世界各地,从而提升议价能力,降低风险。

目前,壳牌、英国天然气集团、埃克森美孚等公司已纷纷来到加拿大BC省西海岸列队等待,在Kitimat、Prince Rupert和Grassy Point等地区分布着11个等待政府审批的LNG出口项目。亦有消息显示,中石油、中石化、新奥能源和华电集团也开始与项目运营商接洽投资事宜。

|

巩固LNG优势

在国内天然气工业利用和民用消费量连年大幅度增长的趋势下,国内增产的天然气供给已远远不能满足需求。2013年,中国天然气需求的31.6%依靠进口,除了中石油作为主力的管道天然气进口之外,进口LNG占了47.2%。

在上世纪90年代中期,中海油受原国家计委的委托,牵头在中国沿海地区开展LNG项目。中海油很看重LNG,这一方面是有历史因素,另一方面是缺少上游勘探资产的“小字辈”,中海油希望从LNG领域获得与中石油、中石化不一样的差异化竞争优势。现在,中海油在国内LNG进口和销售上占据绝大多数的市场份额,2012年中国进口的LNG有70%以上来自于中海油。

为了不受中石油天然气输送和销售管网的约束,且能在下游利用上多元化经营,中海油专门成立了中海石油气电集团公司,负责统一经营和管理中海油天然气以及发电板块业务。在天然气上游领域,将逐步改变过去以签订长期LNG购销合同为主的单一方式,转为购买LNG和参与进出口基地建设兼具的资源获取方式,并在中下游领域建立从接收站、管网运营、天然气发电以及终端市场销售的产业链。

中海油气电集团公司研发中心地质总工程师邢云对财新记者表示,由于中海油从1995年就开始考虑LNG项目的发展战略,最初签的几个订单很便宜,在当前国内天然气市场的价格水平下,中海油的LNG板块盈利状况不错。

中海油的第一笔LNG订单是在2002年时与澳大利亚澳德赛能源公司签订的25年长期供货协议,2006年往广东大鹏LNG接收站运来了第一船。彼时,国际LNG市场低迷,该笔长约气价折合约为0.87元/立方米。

此后,中海油投资了澳大利亚昆士兰州煤层气液化出口项目,购入英国天然气集团(BG)在澳大利亚昆士兰州煤层气资源区块25%的权益,以及一条液化生产线50%的权益,并签署了每年860万吨的LNG购买协议。2006年,中海油获得英国石油公司(BP)拥有的印度尼西亚东固气田12.5%的权益,并从2007年起的25年内,每年从印尼向福建莆田提供260万吨LNG。

“现在涨价之后,对方觉得之前的价格太亏,最近在找中海油商谈想修改合同。以前的订单价格是每百万英热单位3美元,现在的现货价格是16美元,已经涨了很多倍。”邢云介绍说,当时澳大利亚、印尼、卡塔尔三方的气卖不掉,都想卖给中海油,当时中海油没有那么多钱,国内市场前景也不确定,所以只签了澳大利亚一家,后来签印尼和卡塔尔时价格已开始直线上涨。他透露:“现在出口商学聪明了,在谈长约时不再把价格定死,在合同中加了一项‘条款回顾’,如果在后面几年价格变动超过一定幅度,就可以重新再谈价格。”

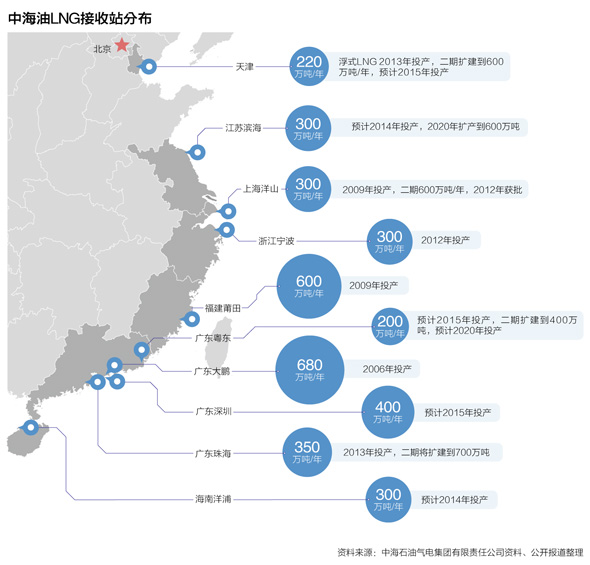

截至2013年年底,中国沿海竣工LNG接收站九座,在建和规划当中的有11个,其中中海油有六个接收站已投产运营,单个接收站的投资额基本在100亿元人民币以上。据机构预测,到2020年,中国的LNG进口量将从目前的将近3000万吨增加到7000万吨,中海油的进口量大约要占到4000万吨左右。

王琨认为,现在最大的问题是这么多的LNG从哪里来,中海油的部分在手长期合同,2020年时很快就要到期了。

目前中海油在手的中长期订单总量是每年2160万吨,2020年规划的是4000万吨目标,几乎要把手中的合同翻番。在此之前,中海油的订单主要来自澳大利亚、卡塔尔和印度尼西亚,未来可能会增加来自加拿大和美国的出口预期。而已经在等待审批的尼克森LNG项目无疑会让中海油未来的LNG之路走得更有信心。

“虽然前景看好,但是从加拿大西海岸出口LNG到中国的成本不低。” 加拿大皇家银行资本市场亚洲区董事总经理王琨分析指出,液化天然气生产成本约为每千立方尺3美元,加上管道运输到码头、液化、海运、再气化等各方面的成本,来到中国的到岸价起码要到11美元-13美元。此外,加上出口国在各个环节收的税以及公司15%的利润回报率,加一起要17美元-18美元才能赚钱。而目前中国国内的价格水平才能卖9美元-10美元,所以很难有竞争力。

在他看来,中海油往LNG项目投资几十亿到上百亿美元,经济上短期看不到回报,但长远战略又非常有必要。他认为,中国的天然气价格逐步实现市场化之后,未来的回报仍然看好。■

|

|

京公网安备 11010502034662号

京公网安备 11010502034662号